Sentencia que desestima una reclamación de tarjeta revolving por falta de liquidez de la deuda

- Pena Rey

- hace 23 horas

- 2 Min. de lectura

El pasado mes de febrero el Juzgado de la Sección Civil del Tribunal de Instancia de Madrid dictó la Sentencia en el marco de un Juicio Verbal que enfrentaba a la mercantil XXXX y a nuestro cliente, un consumidor al que se reclamaba una deuda derivada de una tarjeta

revolving originalmente contratada con Banco XXXX.

La resolución resulta especialmente relevante para consumidores y profesionales del derecho, ya que vuelve a poner el foco en un aspecto clave: la necesidad de que la entidad reclamante aporte un desglose completo y transparente de los movimientos que originan la

deuda.

Así, la empresa concesionaria del crédito, reclamaba al demandado el pago de 1.231,70 euros, afirmando que correspondía al saldo pendiente de una tarjeta revolving contratada en 2018. El procedimiento se inició como monitorio, pero tras nuestra oposición alegando falta de legitimación y ausencia de documentación suficiente, se transformó en juicio verbal.

Por nuestra parte alegamos que la mercantil no había acreditado adecuadamente la cesión

del crédito. Sin embargo, el juzgado concluyó, entre otras, que la cesión de créditos no requiere consentimiento del deudor según la doctrina del Tribunal Supremo, así como que la parte actora aportó testimonio notarial que identificaba el contrato cedido, el DNI del deudor y su posición en la cartera. Por todo ello, la mercantil estaba legitimada para reclamar.

Ahora bien, a pesar de reconocer la legitimación activa, el Juzgado desestima la demanda por un motivo esencial: la entidad no aportó un extracto completo de todos los movimientos de la tarjeta desde su origen. Así, el juzgador destaca que el contrato se firmó en abril de 2018, pero el primer extracto aportado es de febrero de 2021; que aparece un saldo previo de 1.100,51€ de origen desconocido; no se detallan comisiones ni cálculos y así resulta imposible realizar un control de cláusulas abusivas. Concluye que la deuda no puede considerar líquida, vencida y exigible. La sentencia cita resoluciones recientes de la Audiencia Provincial de Madrid que exigen a las entidades aportar todos los movimientos desde el inicio del contrato, no solo los recibos impagados.

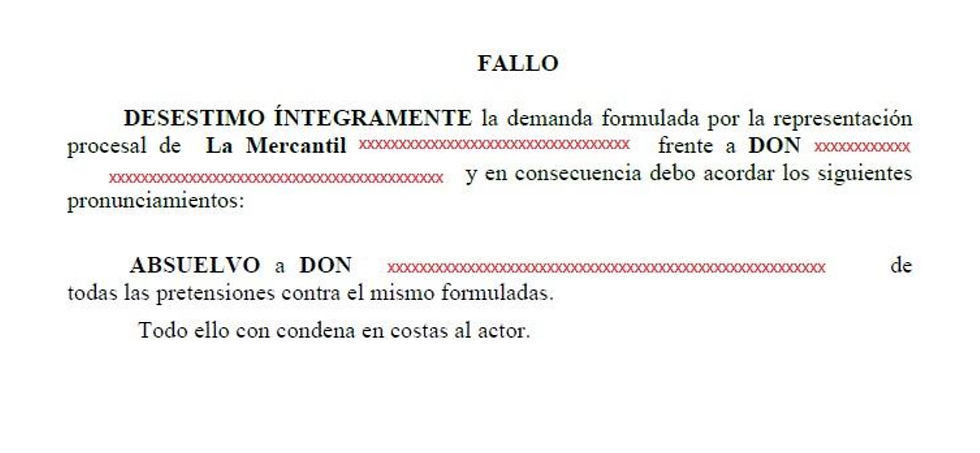

Finalmente el Juzgado concluye que la documentación es insuficiente para acreditar la deuda, por lo que desestima íntegramente la demanda absolviendo a nuestro cliente.

Este tipo de resoluciones refuerzan una línea jurisprudencial cada vez más consolidada de que las entidades que reclamen deudas de tarjetas revolving deben aportar toda la documentación, no solo extractos parciales. El consumidor debe poder conocer cómo se ha generado exactamente la deuda.

La falta de transparencia puede llevar a la desestimación de la demanda, incluso aunque la cesión del crédito sea válida.

Comentarios